Año 3, número 10 |

H. Puebla de Zaragoza a 15 de junio de 2000 |

Apuntes

para la historia de la

Facultad

de Contaduría

|

| E |

|---|

n el año de 1536, el virrey don Antonio de Mendoza estableció la contabilidad de la Casa de la Moneda, creando así el libro contable más antiguo que se conoce del nuevo continente, el cual fue llevado en números romanos1.

Debido a la importancia otorgada por la Corona a la obtención de divisas de las colonias americanas, desde el siglo xvi los puestos de contabilidad eran oficios claves en la burocracia gubernamental. Cada capital provincial tenía una caja real y oficina de hacienda dirigidas por un tesorero y un contador. En 1605, con el objetivo de ordenar los procedimientos financieros y de disminuir los fraudes, se estableció en la ciudad de México el Tribunal de Cuentas. Los tres contadores del Tribunal se encargaron de la revisión de las cuentas «de nuestras rentas reales, derechos, tasas, quintas, azogues y otros qualesquier efectos», que los oficiales de las ciudades, puertos y minas de la Nueva España presentaron al tribunal»2.

En 1608 y 1632 se ordenó que se diera a los contadores del Tribunal de Cuentas el mismo tratamiento que a los ministros de la Audiencia, y se prohibió que se casaran con hijas de oficiales reales, de manera parecida a la prohibición a los jueces de la Audiencia3.

En el siglo xviii los Borbones intentaron recuperar el control sobre la administración financiera y aumentar las divisas recibidas de la Nueva España. Esto propició, entre otras cosas, que aumentara el número y la importancia de los contadores en la sociedad colonial. Se encontraban contadores en todo tipo de oficinas y de instituciones, tales como las del Tributo, Diezmo, Cruzada, Propios y Arbitrios.

Entre 1790 y 1794 el virrey Revillagigedo encargó a Fabián de Fonseca y Carlos de Urrutia recoger información sobre la legislación y administración financiera de la Nueva España, misma que se publicó en la obra monumental Historia General de la Real Hacienda4.

|

|

Sin embargo, pese a la relevancia social de los contadores, en esa etapa no existían aún requisitos académicos precisos para el ejercicio de la profesión, ni procedimientos formales de certificación. Esta situación comienza a transformarse a finales del siglo xviii, tal como lo manifiesta el interés del público en las matemáticas como preparación para la contaduría privada y pública.

Hacia 1785 se comienza a utilizar la "partida doble", y en la Academia de San Carlos más de la mitad de los alumnos se inscribió solamente en el curso de matemáticas, porque la instrucción en aritmética, álgebra y geometría significaba la posibilidad de conseguir empleos en el comercio y en oficinas administrativas 5.

La contaduría a partir del siglo XIX

Una novedad que aparece al inicio del siglo xix en el horizonte de México es la introducción de carreras comerciales amparadas por títulos profesionales 6. Así, en el último año del régimen de Santa Anna surgió una Escuela Especial de Comercio en el Distrito Federal, cuyos egresados tuvieron una gran demanda en la administración pública de esa época. Poco tiempo después nacieron escuelas semejantes en otros lugares del país, por ejemplo en Oaxaca, en Yucatán, y en algunas entidades del norte del país.

Curiosamente no aparecen escuelas de ese tipo destinadas a la formación de contadores. Según la historiadora Ana María Dolores Huerta, «para la segunda mitad del siglo xix el ejercicio de la contaduría y de la correduría en México fueron tardíamente reglamentados, debido a que fueron los escribanos en su variante de tenedores de libros, quienes siguieron ejerciendo libremente una contabilidad simple sin estudios precisos o con algún curso rápido comercial. Ya para entonces la teneduría de libros se definía como ‘el arte de hacer asientos de las operaciones que se verifican...en una casa de comercio; en la administración de algún establecimiento industrial (fabril o agrícola), y en las contadurías’ « 7.Ciertamente los tenedores de libros, y, sobre todo, los corredores, eran quienes en esa época ejercían en los hechos la función de contadores. Estos últimos constituían un grupo bastante especial para la organización e impulso del comercio. El oficio de corredor se consideraba «viril y público», y quienes lo ejercían podían intervenir legalmente en los tratos y negocios mercantiles, certificando la forma en que se realizaban esos contratos» 8.

Habría que advertir, sin embargo, que las escuelas de comercio que surgen en el periodo de Santa Anna constituyen un precedente importante para el desarrollo de la carrera de contaduría. A este respecto, Anne Staples señala que aquéllas «son un importante antecedente para las carreras de contador, economista y administrador de empresas de hoy en día» 9.

|

|

Por su parte, Milada Bazant observa: «Muchos de los egresados de la Escuela Superior de Comercio se iban a los estados a ejercer en ellos el comercio y en la capital eran empleados de bancos, de las negociaciones ferrocarrileras y de las más acreditadas casas mercantiles. Una gran cantidad de ellos buscaba sólo la instrucción necesaria para desempeñar el puesto de simples tenedores de libros y cursaban únicamente las clases de aritmética, correspondencia mercantil, teneduría de libros e inglés»10.

No es sino hasta al inicio del siglo XX que la carrera de contaduría aparece en el horizonte de las profesiones en México, pero subsumida en la enseñanza de comercio. El primer intento que se conoce al respecto surge en 1903, cuando Joaquín Casasús ocupa la dirección de la citada Escuela Nacional de Comercio, decidiendo crear dos nuevas carreras: la de contador de comercio y la de perito en administración pública 11.

No es casual que haya sido Casasús quien tomó dicha iniciativa. Este, aparte de ser uno de los pocos economistas con que contaba el país en ese entonces, era un hombre sumamente compenetrado con la problemática financiera y comercial del país. Sin duda, al tomar la decisión de referencia —esto es, la creación de la escuela de contador— se percató de que no bastaba la existencia de expertos en comercio o en economía, sino se requería también de la formación de profesionistas altamente capacitados en llevar la contabilidad de las empresas privadas y de los negocios públicos.

La profesión de contaduría en Puebla

|

Según el contador Rigoberto Cordero y Bernal los antecedentes de esta carrera en el estado de Puebla se remonta a la época de los jesuitas, quienes la impartían a los mismos comerciantes 12.

Lo cierto es, sin embargo, que —al igual de lo que sucedió en todo el país— durante mucho tiempo tal carrera no tuvo un status profesional definido, ya que los corredores y los tenedores de libros desempeñaban, como indicamos más arriba, la función de los contadores. Puebla, en ese sentido, continúa por el sendero trazado a nivel nacional, consistente en privilegiar la enseñanza de la teneduría de libros y de la correduría, sin perder de vista desde luego que los conocimientos de las mismas estaban profundamente emparentados con los de la contaduría.

Según Ana María Dolores Huerta, "ya para 1878 existía en el Colegio del Estado de Puebla la carrera de contabilidad", pero en realidad se trataba de una escuela que formaba tenedores de libros, ya que como observa la misma historiadora, la carrera de referencia "se proponía formar ‘primeramente un tenedor de libros completo, y después un tenedor ilustrado" 13.

Líneas arriba señalamos que a partir de la creación de la Escuela Especial de Comercio en el Distrito Federal en la época de Santa Anna, en diversos estados los conocimientos concernientes a la contaduría por lo general se enseñan en las escuelas de comercio. En Puebla, a este respecto, no se siguió por ese misma vía, dado tales conocimientos se enmarcaban más bien en la carrera de Derecho. Así, en 1866 el entonces gobernador Jesús González Ortega emite un decreto en el que se establece que "la instrucción PREPARATORIA quedará establecida en el Colegio del Estado de Puebla, y que la Cátedra de COMERCIO que era impartida en las escuelas NORMALES (de maestros) se anexará a partir de 1868, a la carrera de Derecho (Jurisprudencia)"14.

|

El 17 de junio de 1867, el entonces gobernador Juan N. Méndez emitió un decreto encaminado a fomentar la instrucción primaria y secundaria, en donde aparte de indicarse que el encargado de la escuela de Comercio sería el C. Juan Carbó, se señalaba en su Artículo 21 que "Toca a esta escuela la enseñanza de lo siguiente: Perfección en el estudio de la lengua natal. Idiomas francés, inglés y alemán. Contabilidad mercantil. Correspondencia id. Estadística comercial. Metrología aplicada. Monedas de diversas naciones. Cambios, sistemas de bancos y compañías de seguros. Nociones de legislación mercantil, nacional y extranjera. Aranceles comparados. Historia general del comercio, Tratados de id (sic), y Elementos de Economía Política"15.

Durante la administración de Juan Crisóstomo Bonilla, el gobierno de Puebla comienza a conferirle una gran importancia a la enseñanza de algunos conocimientos concernientes a la contaduría. Así, en un decreto relativo a la educación primaria, emitido en 1877, se establece que en este ámbito educativo deberá de enseñarse la materia "contabilidad por partida doble"16. Es posible que el mandatario de referencia tomara esta decisión al percatarse de que Puebla ya necesitaba de personas que tuviesen conocimientos de contaduría, las cuales no necesariamente tenían que cursar una carrera.

Durante varias décadas prevaleció en el Colegio del Estado la simbiosis entre la enseñanza del comercio y la teneduría de libros, situación muy semejante a la que se presentó a nivel nacional.

Sin embargo, poco a poco la enseñanza de la contaduría comienza a diferenciarse. De esta forma, en 1884 la Secretaría de Fomento presenta una iniciativa intitulada "Proyecto de la enseñanza para comerciantes que debe regir en el Colegio del Estado", en la que se sugiere incluir, entre otras, las asignaturas contabilidad fiscal y "contabilidad racional" (en el primer y segundo año de la carrera) en los planes de la Escuela de Comercio17. Más adelante, en un oficio dirigido por el titular del Departamento de Fomento al gobernador del Estado, en diciembre de 1894, se sugería lo siguiente: "Existe en el Colegio una clase denominada de Comercio y dividida en dos grados que se cursan en años sucesivos. Sin embargo de que los alumnos deben estudiar durante dos años la materia, entran simultáneamente á clase diaria los de ambos cursos, por acuerdo verbal del Director Don Miguel Bernal, según informe del Profesor del Ramo.... Un estudio más atento del asunto... me ha llevado á convencer de que el C. Gobernador, en uso de la facultad que le concede el artículo 68 de esta Ley de Instrucción Pública, puede, con una resolución administrativa, prestar á los jóvenes que se dedican al Comercio un servicio más importante que el que consiste en que aprendan solamente Teneduría de Libros y algunos elementos de Derecho Mercantil "18. Empero, estos connatos de separación de la teneduría de libros de la contaduría no logran cristalizar completamente, tal como lo pone de relieve el hecho de que en el programa de estudios de la carrera de Comercio de 1896, se establecía que en el segundo y tercer años se impartirían los cursos 1º. y 2º. de Teneduría de libros, materia a la que se identificaba, entre paréntesis, como contabilidad mercantil19. En octubre de 1916, el general Cesáreo Castro, gobernador del Estado, decreta una Ley de Instrucción Profesional, en la que se menciona la carrera de Comerciante, estableciéndose que la misma sólo se impartiría en el Colegio del Estado. Sin embargo las vicisitudes de la época impidieron que tal proyecto cristalizara de manera adecuada, tal como lo muestra la constante modificación de planes de estudio que sufrió dicha carrera20.

Todavía en la primera década del presente siglo persiste la identificación entre teneduría y contaduría. Así, en 1918, en un libro de administración del Colegio del Estado, relativo a la lista de calificaciones definitivas de la Escuela de Comercio, aparecían las materias de Caligrafía, Cálculo Mercantil, Inglés, y 1º. y 2º. de Teneduría de Libros21.

En 1922 el gobernador Froylán C. Manjarrez emite un decreto bastante curioso, en el que se establece: "Artículo 1º: "Únicamente por esta vez, se abrirán en el Colegio del Estado los años, Primero de Farmacia, Segundo y Cuarto de Medicina, Primero y Tercero de Jurisprudencia y Tercero de Comercio, con un solo alumno matriculado y los supernumerarios que haya (sic); en el entendido de que estos últimos pueden ser matriculados a mediados del año actual o a principios del entrante»22. Desconocemos las razones que llevaron al mandatario de referencia impulsar esta iniciativa tan peculiar.

|

Al acceder Vicente Lombardo Toledano a la gubernatura del estado en 1924, entre los principales objetivos que traza para su administración destaca la puesta en marcha de un ambicioso proyecto encaminado a reformar la educación secundaria y profesional, y principalmente para actualizar los planes de Estudio del Colegio del Estado. A este respecto solicitó el respaldo de un amplio grupo de intelectuales destacados, entre ellos Antonio Caso y Pedro Henríquez Ureña. Tal proyecto cristaliza el 20 de junio de 1924, al emitirse el decreto "Reformas a la Ley de Instrucción Secundaria y Profesional", en las cuales se sugiere el establecimiento de un nuevo plan de estudios "Para la carrera de comerciante", en el que, entre otras, incluía las materias Primer Curso de Contabilidad (Segundo Año), Segundo Curso de Contabilidad, y Nociones de Derecho Mercantil y Civil y de Legislación Fiscal, y Elementos de Economía Política ( Tercer Año )23.

Casi a finales de 1933 surge en la ciudad de Puebla una Escuela Libre de Ciencias Sociales Económicas y Administrativas, en la que se impartirían las carreras de contador privado, contador público, contador fiscal e ingeniero (sic) de negocios. El entonces gobernador del estado, José Mijares Palencia, decide brindarle reconocimiento oficial a dicha escuela, a través de un decreto aparecido el 25 de octubre de 1935 24. Es de señalar que no pocos de los egresados de dicho centro de estudios habrían de desempeñar un papel fundamental, ora como maestros, ora como autoridades, de la Escuela de Contaduría del Colegio del Estado, la cual habría de fundarse en 1935. Entre tales personalidades tenemos principalmente el contador público Florencio López, quien durante varios años ejerció el cargo de director de la escuela de referencia.

Génesis de la Facultad de Contaduría Pública

Es en 1935 cuando surge la Escuela de Contaduría del Colegio del Estado, empero no es sino hasta 1937 —una vez que el Colegio del Estado se transforma en Universidad de Puebla— cuando se reglamenta legalmente la carrera de Contador Público25, implantándose un nuevo plan de estudios, que incluye las siguientes temas: el hombre en general, la sociedad, el municipio, el estado y la nación, derecho, justicia etc. Como puede observarse, se trata de temas que no se limitan a la contabilidad, sino abordan también el estudio de la sociedad.

Según Rigoberto Cordero y Bernal a partir de entonces se termina oficialmente con el nombre de Comercio 26 a dicho centro de estudios, pero lo cierto es que en la Ley Orgánica de la naciente universidad se señalaba que tal centro llevaría el nombre de Facultad de Comercio y Ciencias Administrativas 27, el cual aparece durante casi toda la década de 1940, tal como consta en documentos oficiales.

A partir de 1945, hay documentos en donde ya aparece el nombre de Facultad de Ciencias Económico Administrativas. En 1979 por iniciativa del director Jaime Velasco Ramírez, el Consejo Universitario acuerda transformar los planes de estudios y darle el nombre de escuela de Contaduría.

|

Limitaciones de espacio nos impiden dar cuenta de manera detallada del proceso de formación y consolidación de la Escuela de Contaduría. Esto implica, entre otras cosas, no hacer justicia a los esfuerzos que desplegaron no pocos de los profesores y autoridades en la consecución de tal objetivo. Aquí sólo puntualizaremos el noble gesto del contador público Miguel Asomoza, maestro de varias generaciones, quien decidió destinar el dinero de la jubilación que le correspondía en aras de fortalecer la biblioteca de la escuela. El H. Consejo Universitario de la UAP aprobó tal petición, acordando al mismo tiempo —como homenaje al profesor Asomoza— que la biblioteca de la escuela de Contaduría llevase el nombre de tan ilustre catedrático 28.

Es importante subrayar que durante las primeras cinco décadas del presente siglo los estudiantes que deseaban ingresar a la carrera de Contaduría no tenían necesidad de cursar la preparatoria, ya que solamente se establecía el requisito de haber egresado de la secundaria. El Plan de Estudios que se llevaba en ese tiempo era de cuatro años.

Durante los setentas la Facultad de Ciencias Económico Administrativas experimenta un auge notable —que se refleja en primer término en el crecimiento de su matrícula—que propicia que sus instalaciones se vuelvan insuficientes, por lo cual las autoridades universitarias se plantean el propósito de crearle un nuevo edificio. Es así como en 1978 el entonces rector, ingeniero Luis Rivera Terrazas, coloca la primera piedra del mismo en los terrenos de la ciudad universitaria, exactamente atrás de la escuela de derecho y ciencias sociales.

En ese mismo año se elabora la propuesta para un laboratorio contable, la cual cristaliza en 1980. En este año la población escolar aumenta a tal grado que la escuela se tiene que dividir en dos turnos, matutino y vespertino.

La Escuela estaba constituida de la siguiente manera: Comisión de servicio social, Comisión de exámenes profesionales, Comisión de bibliotecas, y Comisión de exámenes de admisión.

A partir de abril de 1982 se instauran en la escuela estudios de posgrado, impartidos por la Universidad Nacional Autónoma de México. De este modo se crea inicialmente la maestría en administración —en el año de referencia— y, después, en 1984, la especialidad en derecho fiscal 29.

A partir de 1983, la escuela de Contaduría ocupa el inmueble que se ubica frente a ciudad universitaria, en la carretera a Valsequillo.En este año se crea el bufete contable, con la finalidad de proporcionar un mejor servicio a los jóvenes, así como para brindar asesoría gratuita a las personas que lo requieran.

Finalmente: sin duda alguna, la Facultad de Contaduría Pública de la BUAP es el mejor centro de enseñanza de ese tipo en nuestra entidad, y uno de los de mayor prestigio a nivel regional e incluso nacional, debido al esfuerzo perseverante de su comunidad.

1Cordero

y Bernal Rigoberto, Historia de la Contaduría en Puebla, Centro

de Estudios Históricos de Puebla A.C., primera edición, Junio de 1997,

pág.24.

2 Tanck de Estrada, Dorothy, "La Colonia", en Historia de

las profesiones en México, Colegio de México, México, 1982, pág. 66.

3Ibid., pág. 67

4 Ibid.

5 Ibid.

6 Staples, Anne, "La Constitución del Estado Nacional", en Historia

de las Profesiones....Ibid., pág. 125

7 Huerta Dolores, Ana María, De Tenedores a Contadores, las profesiones

en Puebla y el desarrollo del capital regional, Lecturas Históricas

de Puebla 76, Gobierno del Estado de Puebla, Comisión Puebla V Centenario,

México, 1992, pág. 7.

8 Ibid., págs. 8, 9.

9 Staples, Anne, Op. Cit., pág. 127.

10 Bazant, Milada, "La República Restaurada", en Historia

de las Profesiones....Ibid., pág. 181.

11 Ibid.

12 Cordero y Bernal, Rigoberto, Op. Cit., pág.25.

13 Huerta Dolores, Ana María, Op. Cit., pág. 9.

14 Citado por Cordero y Bernal , Rigoberto, en Op. Cit., pág. 28.

15 H. Congreso del Estado de Puebla, Colección de Decretos, 1867.

16 Cordero y Bernal, Rigoberto, Op. Cit., pág, 29.

17 Periódico Oficial del Gobierno del Estado de Puebla, 21 de enero de

1884.

18 Periódico Oficial del Gobierno del Estado de Puebla, 11 de diciembre

de 1894.

19 Enseñanza que debe observarse en el Colegio del Estado en el año

de 1896, Historia UAP, caja 5 del Archivo Histórico, págs. 16, 17.

20 Cordero y Bernal, Rigoberto, Op. Cit., pág. 30.

21 Archivo Histórico, Colegio del Estado, Serie Secretaría General, 1918.

22 Periódico Oficial del Gobierno del Estado de Puebla, 14 de marzo de

1922.

23 Periódico oficial del Gobierno del Estado de Puebla, 5 de febrero de

1924.

24 Periódico Oficial del Gobierno del Estado de Puebla, 25 de octubre

de 1935.

25 Cordero y Bernal, Rigoberto, Op. Cit., pág. 32

26 Ibid., págs. 45, 46.

27 Leyes orgánicas de la UAP, Secretaría general, documentos. 1981.

28 Fondo Universidad de Puebla, serie Secretaría General, subserie Escuela

de Contaduría Pública. Caja 3, expediente 4. Foja 14.

29 Fondo UAP, serie Facultad de Contaduría Pública, Caja 5, expediente

Uno, Foja Dos.

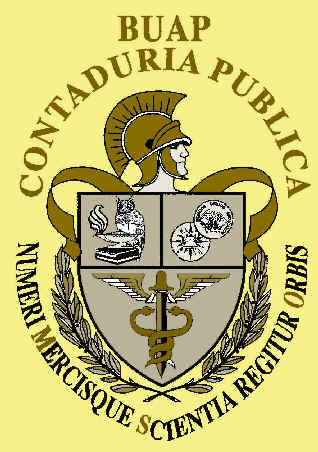

Escudo y lema de la Facultad de Contaduría Pública

Por Gustavo Rivero Salgado

| L |

|---|

a Facultad de Ciencias Económico Administrativas (facultad se le llamaba en ese tiempo a la escuela) carecía, en sus principios, de escudo y de lema.

En el año de 1946, la mesa directiva de la Agrupación de Estudiantes de la Facultad de Ciencias Económico Administrativas, presidida por el alumno Roberto Castrejón Porras, convocó a un concurso para dotar de escudo y lema a la Facultad. Resultando triunfador del escudo Faustino Valerdi M., alumno de la Facultad de Ingeniería Civil.

El escudo tiene en su parte superior el remate del casco de Mercurio. Está dividido en tres partes llamadas cuarteles, dos superiores: izquierdo y derecho. El tercero se localiza debajo de los dos cuarteles superiores.

En el cuartel superior izquierdo está representada la ciencia por el búho, símbolo casi universal de la sabiduría, sobre una lámpara de llama inapagable, que denota la perennidad del quehacer científico. Tiene como base dos libros, expresión de registros que recogen y clasifican operaciones y que producen informes para ulterior comunicación y aprovechamiento.

Dos monedas superpuestas, aparecen en el cuartel superior derecho: monedas de México: representación del medio, de la medida, de la unidad que se emplea para registrar operaciones y elaborar información.

Y en el cuartel inferior, ocupa el centro el caduceo de Mercurio. En el que destaca una varilla o bastón con dos alas en la punta y rodeada de dos culebras, Mercurio mensajero de los dioses y Dios, el mismo, del comercio y de otras cosas. Esto da a entender que el campo principal de nuestras actividades profesionales, es el campo mercantil: la empresa con sus problemas de administración, control e información.

En la parte superior del escudo aparecen las iniciales de la BUAP bajo las cuales se encuentra el nombre de Contaduría Pública.

Alrededor del cuartel inferior está una guirnalda de laureles. La recompensa que, en sentido figurado, recibe el vencedor, y en ocasiones el vencido en la lucha noble y altruista. Es el premio al esfuerzo transmitido en estudio, en ejercicio profesional, en servicio a la sociedad.

El lema, escrito en latín, dice en traducción libre: la ciencia de los números y la mercancía rigen al mundo. Palabras que encierran una realidad palpitante. Los números determinan y guían movimientos y decisiones: informan y miden situaciones en un lenguaje universal. Y la mercancía, las transacciones mercantiles relacionan y acercan a los pueblos y a veces los distancian. La producción e intercambio de satisfactores es actividad de realización común en todas las economías.

El autor del lema fue Delfino C. Moreno, inolvidable profesor de la Universidad de Puebla, egregio humanista, poeta de imaginación impar y verso inspirado, sonoro y cristalino. Don Delfino, para los estudiantes universitarios de los años treintas y cuarentas de 1900, es el mismo poeta que cantó al colegio del Estado, que con transformaciones ideológicas y demográficas fue después Universidad de Puebla, Universidad Autónoma de Puebla y actualmente Benemérita Universidad Autónoma de Puebla.

| Comentarios y

Sugerencias: Tiempo Universitario es una publicación del Archivo Histórico Universitario de la Benemérita Universidad

Autónoma de Puebla

|

||||||||